На тлі гігантського Крипто Rally надії на наступне літо DeFi стрімко зростають

З моменту схвалення спотових Bitcoin ETF у січні DeFi LOOKS зростаючим, викликаючи спогади про 2020 рік, відоме як літо DeFi, коли простір вирував.

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/coindesk/QFW45KKOARG6NFOEGAY4W724SI.png)

- Прибутковість DeFi перевищила прибутковість звичайних інвестицій, таких як казначейські облігації США, що породжує надію на відновлення інтересу та, можливо, ще одне літо DeFi.

- Dai Savings Rate від MakerDAO забезпечує користувачам 15% прибутку, тоді як більш ризиковані куточки DeFi можуть заробити 27% через Ethena Labs.

- «Бичачий ринок спостерігав, як ціни повільно почали зростати, і тепер, через два місяці, це знову повністю протилежне з точки зору ставок DeFi і TradFi», — сказав ONE експерт.

Децентралізовані Фінанси, або DeFi , занепали у 2023 році, що стало ONE з багатьох труднощів, з якими зіткнулася індустрія Криптовалюта .

Оскільки Федеральна резервна система та інші центральні банки підвищували процентні ставки, звичайні – і, у багатьох випадках, менш ризиковані – інвестиції виглядали більш привабливими. Навіщо вкладати свої гроші в якийсь пул DeFi, якщо безпечніші казначейські облігації США мають вищу прибутковість?

Але зараз DeFi LOOKS зростаючим, оскільки Криптовалюта індустрія повертається до життя, викликаючи спогади про 2020 рік, відомий як літо DeFi, коли простір вирував.

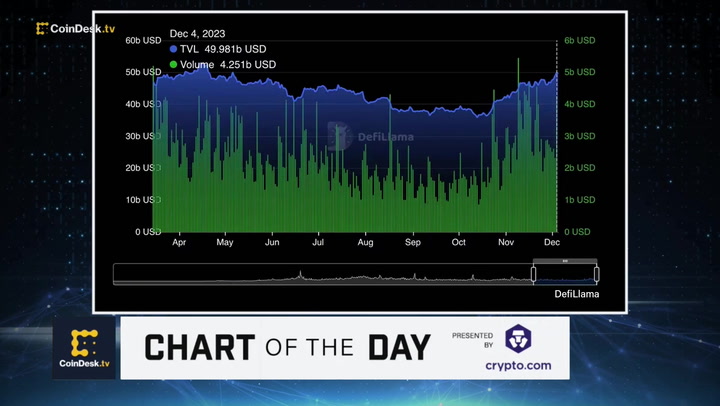

Тоді як середня прибутковість DeFi, усереднена за сім днів, залишалася нижче 3% протягом більшої частини 2023 року та кілька разів опускалася нижче 2%, на початку цього місяця вона підскочила майже до 6%, згідно з даними DefiLlama . Підключення застави до Dai Savings Rate від MakerDAO забезпечує користувачам 15% прибутку. Ті, хто достатньо комфортно заглиблюється в ризиковані куточки DeFi, можуть заробити 27% через Ethena Labs .

Ці вищі рівні перевищують ставку забезпеченого фінансування овернайт (SOFR), процентну ставку, яку банки використовують для визначення ціни похідних інструментів і позик, деномінованих у доларах США, яка зараз становить близько 5,3% .

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/coindesk/25G6ZE36BJDB7IK436NFGK25C4.png)

Сильний інституційний попутний вітер спричинив нинішній бичачий ринок Крипто , який почався через січневе надходження спотових біржових фондів Bitcoin , таких як BlackRock і Fidelity, а також через інтерес традиційних фінансових компаній до так званої токенізації реальних -світові активи – представляють право власності на звичайні активи через токени, що торгуються в блокчейні.

За останній рік або близько того, коли доходність від продуктів з фіксованим доходом конкурувала з пропозицією на платформах DeFi, традиційні Фінанси компанії, такі як JPMorgan і BlackRock, і Крипто стартапи, такі як Ondo Фінанси , зосередили свої Крипто зусилля на токенізації високоприбуткових активів, таких як US Treasuries. і фонди грошового ринку.

Перевищують тарифи TradFi

Але за словами Себастьєна Деріво, співзасновника Steakhouse Financial, Крипто та DeFi почали нагріватися в жовтні. Це був момент, коли ставки DeFi почали конкурувати з SOFR, а пізніше й перевершили їх. Крипто-рідні продукти DeFi, а не токенізовані звичайні фінансові продукти, стали виглядати більш привабливими.

«Звичайно, коли є бичачий ринок, ставки в протоколах кредитування зростають», — сказав він у Telegram. «Це було навіть більше на безстрокових Ринки (якщо припустити, що це тому, що роздрібним дегенам легше використовувати офшорні біржі, що надають PERP Ринки , ніж використовувати DeFi).»

За кілька місяців після схвалення спотових Bitcoin -ETF ця тенденція посилилася, паралельно з відносно швидким підвищенням процентних ставок, яке відбулося після посилення кризи Covid на початку 2020 року, сказав Лукас Фогельсанг, генеральний директор Centrifuge, фірми, яка має піонером токенізації активів реального світу, або RWA.

«Насправді у нас відбулося дві повні зміни на ринку. ФРС змінила ставки за одну ніч, принаймні, вони досить швидко піднялися з нуля до 2% або 3%, і це повністю змінило вигляд DeFi», — сказав Фогельсанг у Інтерв'ю. «Бичачий ринок спостерігав, як ціни повільно почали зростати, і тепер, через два місяці, це знову повністю протилежне з точки зору ставок DeFi і TradFi».

«Ознака незрілості»

Оскільки Крипто залишається відносно невеликою, просто не вистачає капіталу, щоб позичати оптимістичним людям, і, як наслідок, вони T проти позичати під високі ставки. Незважаючи на те, що установи явно зацікавлені в Крипто, вони насправді не заповнюють прогалини в ринковому попиті, зазначив Фогельсанг. «Грошовий ринок поза ланцюгом T принесе 12% лише тому, що бракує пропозиції; хтось би його заповнив. На ланцюзі це не так», — сказав він. «Таким чином, це ознака незрілості».

Деякі кредитні ставки DeFi можуть виглядати неприйнятно високими, неприємним нагадуванням про Крипто проекти, які зруйнувалися в минулі роки. Але співвідношення позики до вартості (LTV) відносно низьке на таких платформах, як Morpho Labs , наприклад, сказав Роб Хедік, генеральний партнер Dragonfly.

«Насправді я T думаю, що кредитування повернулося; я думаю, що депозити повернулися», — сказав Хедік в інтерв’ю. «Я думаю, це тому, що люди хочуть прибутку. Але зараз не відбувається так багато повторної застави, як кілька років тому».

Хадік, чия фірма є інвестором Ethena Labs, зазначив, що надвисокі доходи, доступні на цій платформі, не підкріплені чистим кредитним плечем, а скоріше Соціальні мережі базовій торгівлі – довгі спотові Ринки та короткі відповідні ф’ючерси.

«У міру того, як Ринки змінюються, ставка може знизитися. Але це не схоже на кредитне плече в традиційному розумінні», — сказав Хадік. «Люди просто збираються розгортати торгівлю, коли вона перестане бути економічною, на відміну від «я збираюся вибухнути, а моя застава буде ліквідована». Це не те, що відбувається в такому типі торгівлі».